明年煤炭市场怎么发展?专家这样预测!

时间:2020-11-16来源:中国煤炭报作者:点击数:

在第十届中国煤炭市场高峰论坛上,与会专家预测2021年——

煤炭需求小幅增长

供应能力稳步提升

“随着我国统筹疫情防控和经济社会发展取得明显成效,煤炭市场也逐步进入供需常态。总体来看,前三季度全国煤炭销量小幅下降,产量基本持平,进口量略有减少,市场供需大体平衡,价格波动趋稳。但煤炭企业经济效益大幅下滑,市场下行的压力持续存在。”11月12日,在中国煤炭资源网主办的第十届中国煤炭市场高峰论坛上,中国煤炭经济研究会副理事长梁敦仕说。

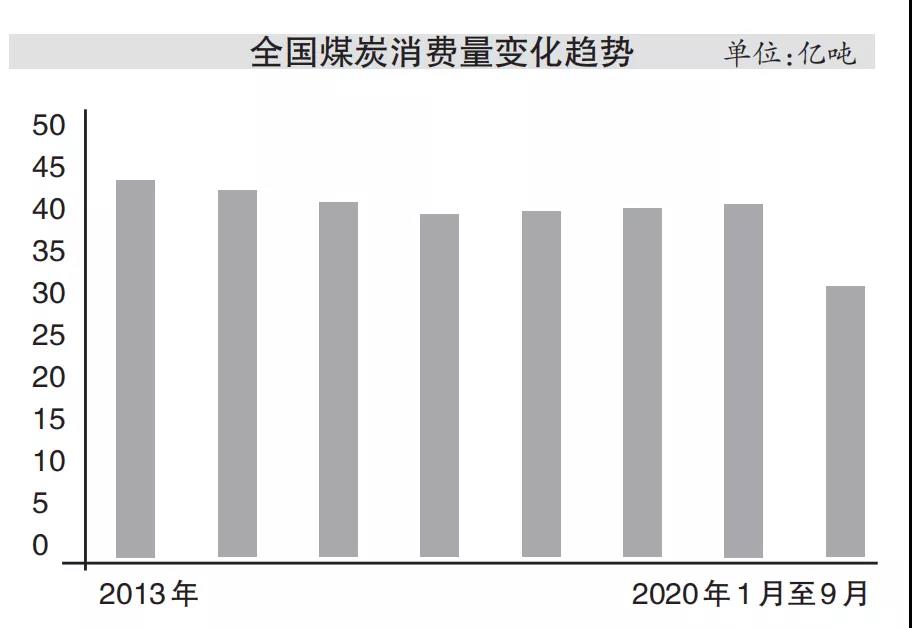

梁敦仕介绍,“十二五”时期我国煤炭产量年均递增1.8%,“十三五”时期煤炭产量年均递增0.5%左右。今年前三季度,我国原煤产量为27.9亿吨,同比下降0.1%,预计今年煤炭产量与上年基本持平。“2019年我国煤炭行业去产能任务已完成总量目标,今年我国还将去产能8400万吨,‘十三五’期间共去产能9.03亿吨,其中动力煤去产能6.12亿吨,占比68%。”汾渭能源资讯服务部总经理冯栋斌介绍。冯栋斌表示,政策性去产能告一段落,未来煤矿的关闭将回归自然关停和市场淘汰,预计2021年仍有3400万吨产能的矿井面临关闭,其中动力煤产能1900万吨。不过,我国仍有巨大的煤炭储备产能。根据汾渭能源统计,到2020年底,我国共有各类煤矿产能54亿吨,其中生产矿井产能38.85亿吨,各类建设状态产能14亿吨。“由于产能置换矿井逐步投产,有效产能稳步提升,供应保障能力增强。预计2021年新增产能1亿吨,2021年我国煤炭有效产能将达到43.13亿吨,同比增加5900万吨。”冯栋斌表示,2021年国内煤炭产能继续释放,在需求维持高位及进口煤政策长期严格执行的背景下,产量继续保持增势,预计原煤产量将达到38.85亿吨,同比增长0.6%。三季度以来,我国煤炭消费逐渐趋于正常。国投安信期货统计数据显示,前三季度,全国煤炭消费量约为30.3亿吨,同比下降1%,降幅比上半年收窄1.5个百分点。其中,电力行业耗煤14.2亿吨,同比下降1.8%;钢铁行业耗煤5.2亿吨,同比增长3.5%;建材行业耗煤3.7亿吨,同比下降1.0%;化工行业耗煤2.3亿吨,同比下降1.8%。“四季度,拉尼娜状态下中东部气温较往年同期偏低的概率较大,加上水电出力挤压火电的高峰期已基本结束,预计全年火电耗煤同比增长0.1%。”国投安信期货能源首席分析师高明宇表示。不过,高明宇也表示,从8月下旬起,取暖季动力煤补库行情就被贸易商提前点燃,沿海终端电厂陆续跟进。9月以来,CCI5500大卡动力煤月均价涨幅已达每吨57.4元,10月以来动力煤中下游库存累增1036.6万吨,冬季缺口行情已被阶段性透支。冯栋斌预计,2020年动力煤需求为33.48亿吨,同比略有下降;2021年,动力煤需求温和回升,全年需求预计33.57亿吨左右。

价格重心继续下移

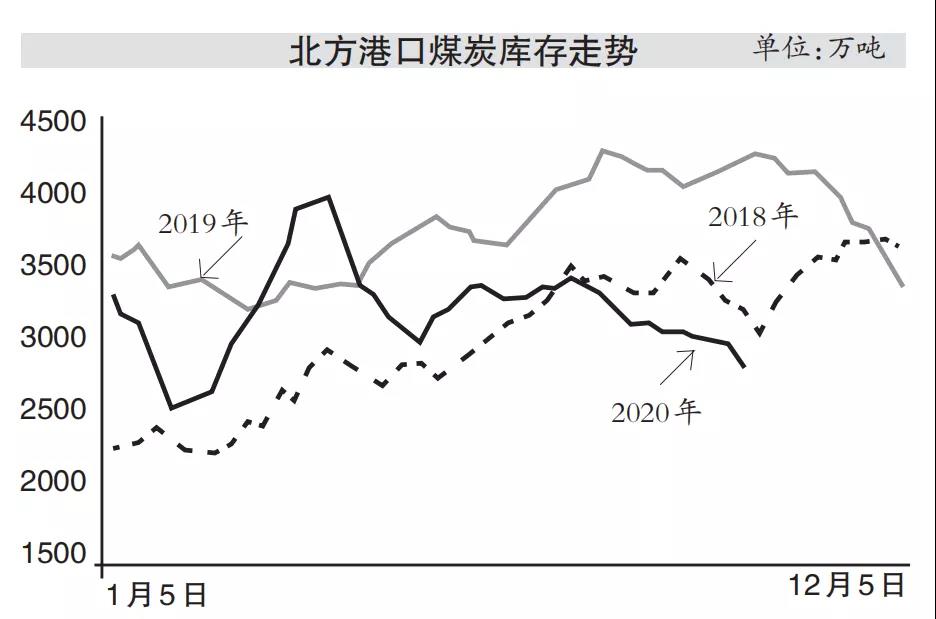

数据显示,当前,全国统调电厂存煤增至1.5亿吨,环渤海四港区存煤比9月末增加28万吨,同比减少638万吨。高明宇介绍,今年以来,产地及港口库存水平偏低,而电厂存煤处于历史同期最高水平,库存结构呈现由产地和中转地环节向终端用户转移的“金字塔”态势,导致贸易商经营困难,下游用户话语权增强。“进口煤方面,预计今年全年煤炭进口量为2.83亿吨,同比下降6%。2021年煤炭进口量或将继续受到抑制,同比约下降5%。”冯栋斌表示。冯栋斌预计,2021年煤炭需求或高位小幅增长,供应能力稳步提升,2020年延后释放产能预计在2021年投产,虽然进口端扰动因素仍在,但供应还是整体走强。综合来看,2021年,动力煤价格重心将继续下移。“年初以来,CCI均价为每吨558.8元,同比降幅自2019年的每吨61元缩窄至每吨33.3元。预估2020年全年均价在每吨550元至560元之间,波动区间在每吨470元至630元之间。”高明宇说。

甘公网安备 62010002000536号

设计制作 宏点网络

甘公网安备 62010002000536号

设计制作 宏点网络